仮想通貨にとって有価証券とみなされるかどうかは大きな問題です。

有価証券とみなされるかどうかで特に大きな意味を持つのは、アメリカの証券取引委員会(Securities and Exchange Commission:SEC)です。

SECの動きを見ていると、仮想通貨全体をまとめて見ているのではなく、ひとつひとつの銘柄を個別に審査を行っていることがわかります。

2018年6月にはSECのウィリアム・ヒンマン金融局局長がビットコインやイーサリアムは十分に分散されているために有価証券ではないという見解を示しました。しかしリップルなど他の仮想通貨については触れられていません。

SECが有価証券とみなすかどうかの判断基準のひとつにハウェイテスト(Howey test)があります。今回はハウェイテストについて解説します。

コンテンツ

ハウェイテスト(Howey test)

ハウェイテストの始まり(SEC対W.J.ハウェイ社事件)

ハウェイテストが誕生するきっかけとなってた事件は、1946年に判決の下されたSEC対W.J.ハウェイ社事件です。

W.J.ハウェイ社はフロリダ州にある柑橘系の果樹園の土地500エーカー(約2平方メートル)を所有しており、その土地の半分を追加開発資金のために販売(リースバック)しました。この販売方法が問題となっています。

W.J.ハウェイ社が販売した土地は果樹園であるため、果物の収穫や販売などが予想されます。しかし収穫・販売などの農作物に関わるサービスはハウェイインザヒルズサービスが請け負っていました。

土地を借りるためには、どこかのサービス会社と契約する必要がありました。ハウェイインザヒルズサービス以外とも自由に契約することは可能でしたが、ハウェイインザヒルズサービスは優位性を持っています。

実際1943年5月31日までの3年間までに販売された土地の85%は、ハウェイインザヒルズサービスが担当していました。

またハウェイ社はリゾートホテルも所有しており、ホテルで問題の果樹園の土地についての宣伝も行っていました。このような事情もあり、購入者の多くはフロリダ州に住んでいません。木の手入れに必要な知識や技能などの不足しているビジネスマンでした。

SEC対W.J.ハウェイ社事件の経緯(1933年証券法)

SEC対W.J.ハウェイ社事件において適用された法案は1933年証券法(the Securities Act of 1933)という連邦制定法です。

1933年証券法では州間通商の郵便物や道具を用いて土地やサービス契約の販売を行う時には、一部の例外を除いて登録することを義務付けています。しかしW.J.ハウェイ社は1933年証券法に関する届出を行っていませんでした。1933年証券法の例外は以下の4項目です。

- 限られた数の個人あるいは機関に対する私的資金調達

- 限られた大きさの資金調達

- 州内での資金調達

- 地方自治体・州・連邦政府の証券

W.J.ハウェイ社はこれらの項目に該当していないということで訴訟へと発展しました。

投資契約の司法解釈

1933年証券法第2条第1項には投資契約(investment contract)という単語があります。しかしこと投資契約の定義が証券法や関連法案の中にはありません。そこで多くの州で適用されていたブルースカイ法によって解釈されることとなりました。

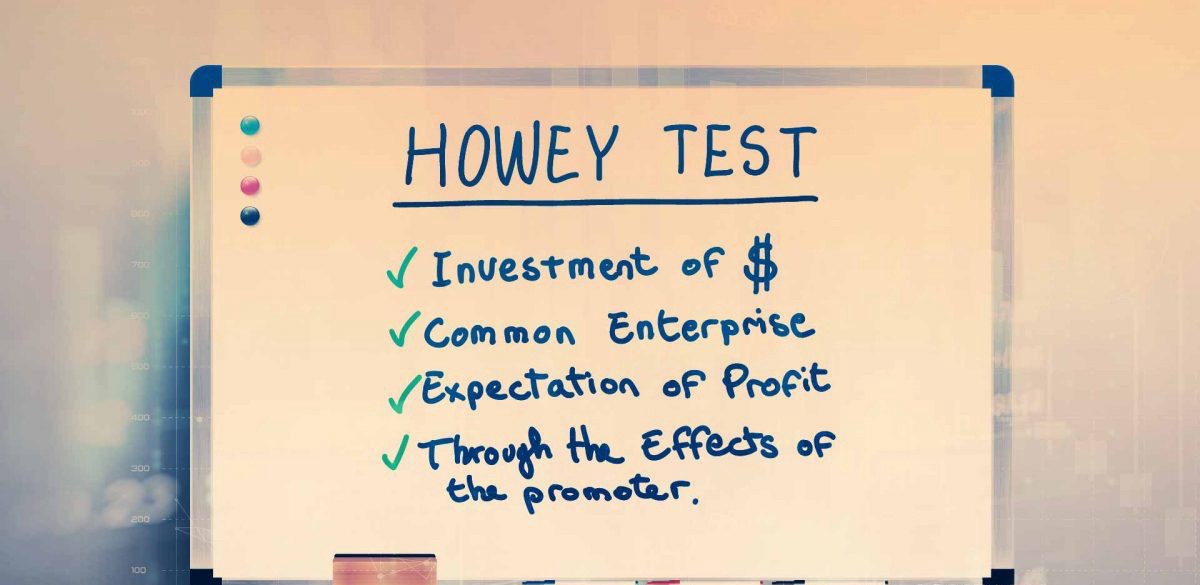

投資契約に対する解釈は以下の4つの項目で行われます。

- 主催者または第三者の努力によってのみ

- 共同事業

- 利益が期待できるかどうか

- 資金調達

W.J.ハウェイ社の土地販売は、これら4項目全てに該当しました。そのため1933年証券法に違反しているという判断が下されました。

W.J.ハウェイ社を判断した4項目が、2019年5月現在でも残っているハウェイテストです。

仮想通貨に対するSECの見解

仮想通貨を有価証券とみなすかどうかで重要視される項目のひとつにICO(Initial Coin Offering:上場前資金調達)があります。ICOがハウェイテストの資金調達にあたるかどうかを見ているわけです。

実際イーサリアムがイーサリアムクラシックと分裂する原因になったトークンThe DAOが規制対象になり得るという見解を、2017年7月にSECが示しています。

一方でアメリカのフロリダ州にあるエアタクシーのチャーターサービス会社が発行するTKJトークンという独自トークンに対し、ICO取締を行わないと文書で示しました。

ICOが行われた銘柄全てが有価証券に当たるとは限りません。イーサリアムも2014年にICOが行われています。しかしSECのウィリアム・ヒンマン金融局局長はイーサリアムに対し、有価証券ではないという見解を示しました。

まとめ

ハウェイテストは2019年5月現在でも有価証券と見なすかどうかの重要な指針となっています。

2019年4月にSECが発表した有価証券かどうかを判断するフレイムワークもハウェイテストに準拠する形となりました。

今後もハウェイテストを基本として有価証券かどうかの判断が行われていくでしょう。

.png)